A gestão fiscal da frota automóvel continua a assumir um papel estruturante na arquitetura financeira das empresas, particularmente nas oficinas que utilizam viaturas de cortesia ou substituição como extensão operacional do seu serviço.

Em 2026, o enquadramento mantém como pilares:

- IRC à taxa de 21%

- Tributação Autónoma (TA) variável entre 8% e 32%

- IVA à taxa normal de 23%

Embora a estabilidade legislativa face a 2025 seja evidente, tal não significa neutralidade económica. A manutenção das taxas implica que a eficiência fiscal continua a depender essencialmente da estrutura da decisão de investimento e não de alterações legais.

A fiscalidade automóvel não deve ser analisada isoladamente, mas sim integrada no custo total de propriedade (TCO), incluindo:

- Encargos com aquisição ou locação

- Combustível/energia

- Manutenção

- Depreciação

- Impacto fiscal direto e indireto

🔎 2025 vs 2026

Não se verificaram alterações legislativas estruturais. Contudo, a consolidação do regime reforça a necessidade de planeamento estratégico, pois desaparece o “efeito expectativa” de eventuais benefícios futuros. Em 2026, a otimização fiscal depende exclusivamente da decisão empresarial.

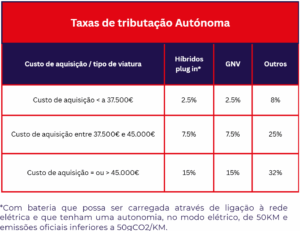

A Tributação Autónoma (TA) continua a ter um impacto relevante na fiscalidade das viaturas ligeiras de passageiros utilizadas pelas empresas. Este mecanismo fiscal incide sobre os encargos associados aos veículos e procura limitar a dedução fiscal de ativos que possam ter utilização mista, profissional e pessoal.

Em 2026 mantêm-se os escalões aplicáveis em função do valor de aquisição e da motorização. Para viaturas até 37.500€, a taxa é de 8% nas motorizações gasolina ou diesel, enquanto as viaturas híbridas plug-in e GNV beneficiam de uma taxa reduzida de 2,5%, desde que cumpram os requisitos legais. À medida que o valor de aquisição aumenta, as taxas também sobem de forma significativa, podendo atingir 32% para viaturas convencionais.

As viaturas a Gás Natural Veicular continuam a apresentar um enquadramento híbrido entre eficiência económica e benefício fiscal.

Mantêm:

- TA reduzida no primeiro escalão (2,5%)

- Dedução de 50% do IVA sobre a renda (nos termos do entendimento da AT)

A relevância do GNV reside na conjugação de três fatores:

- Baixo custo por quilómetro

- Menor carga fiscal comparativa

- Previsibilidade do regime

Num contexto de estabilidade normativa, o GNV posiciona-se como solução racional para empresas que não pretendem assumir risco tecnológico associado ao elétrico puro.

🔎2025 vs 2026

Não há alteração legal relevante. A diferença está na maturidade da solução: em 2026 o GNV afirma-se como alternativa consolidada, não apenas como opção intermédia.

Os veículos classificados como mercadorias mantêm o regime fiscal mais vantajoso:

- Isenção de TA

- Dedução integral do IVA

Este enquadramento cria uma assimetria significativa face às viaturas ligeiras de passageiros.

Contudo, a decisão deve ponderar:

- Limitações de lotação

- Perceção de conforto do cliente

- Adequação ao serviço prestado

O benefício fiscal pode representar uma poupança efetiva na ordem dos 20% a 25% do custo global, mas deve ser avaliado face à experiência de serviço.

🔎2025 vs 2026

Mantém-se o regime altamente favorável. Em 2026 reforça-se a necessidade de equilíbrio entre otimização fiscal e posicionamento comercial da oficina.

Os híbridos plug-in continuam a beneficiar de taxas reduzidas desde que cumpram os requisitos técnicos:

- Autonomia elétrica mínima de 50 km

- Emissões inferiores a 50g CO₂/km

No primeiro escalão aplicam-se taxas de 2,5%, significativamente inferiores às aplicáveis a gasolina/diesel.

Todavia, a eficiência fiscal está dependente da utilização efetiva do modo elétrico. Caso contrário, a vantagem económica pode diluir-se no consumo combinado.

🔎2025 vs 2026

O regime mantém-se estável. A diferença prática em 2026 está menos na lei e mais na disciplina de utilização da viatura. A vantagem fiscal exige coerência operacional.